計算內部報酬率(IRR)計算機

將每一塊錢進出帳戶的時間點以及實際存在於帳上的時間納入考量後,所得到的報酬率,我們稱之為內部報酬率,這也代表了一個投資方案的真正報酬率。

繳費年期

年繳保費

第幾年末領回

領回金額

IRR 內部報酬率

1.23%

-

總繳金額

10,000 /元 -

淨報酬

123 /元

非一次性存入提出的現金流指標

在投資期間內通常還會有其他資金流進(持續的儲蓄或利率等)及流出(投資或買賣等),IRR 是將每一塊錢進出帳戶的時間點以及實際存在於帳上的時間納入考量後所算出的報酬率。

將金錢的「時間價值」列入計算

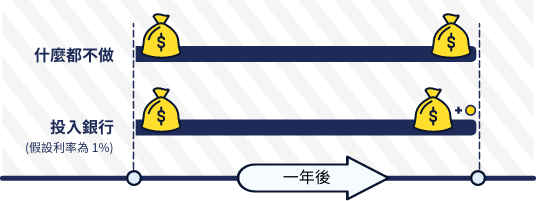

假設我們今天手上有100元,在什麼也不做的情況下,過了一年後這筆錢仍然是100元(廢話)。若我們將這筆錢存入銀行(假設利率為1%),我可以預期我一年後應該可以領到100(1+1%)=101元。

「一年後的101元=現在的100元」

換句話說,我在什麼也不做的情況下,一年後我擁有的100元,對於現在的我來說事實上只有100/(1+1%)=99元

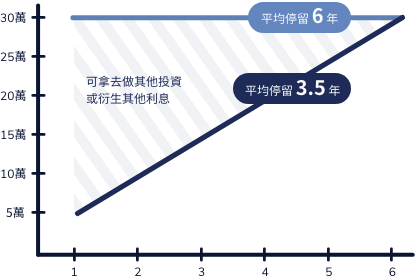

實際比較範例

現有兩個方案,請問兩者的報酬率何者較高呢?

為了方便比較,我們先把方案一的30萬分成六等分,就像是買了六張5萬元相同年期的躉繳型儲蓄險;另一方面我們也把方案二分成六等分,就像是買了六張5萬元不同年期的躉繳型儲蓄險。

雖然兩個方案的總投入金額同樣都是30萬元,最後也都能領回32萬元,但是實際上方案二只用了3.5年的時間,而方案一卻花了6年的時間才能達到相同的報酬。所以答案是方案二!